13360063243

在企业的诸多成本当中,劳务成本的比重向来都是比较大的,尤其是制造业和服务业,人工成本可能占据了企业成本一大部分。虽然人员工资在企业所得税政策中是可以税前扣除的,但是在增值税中,雇员为雇主提供的劳动不属于增值税应税范围,企业支付工资无法取得可以进项抵扣的增值税专用发票,这就导致企业的增值税税负比较高。

于是,很多企业都通过劳务派遣的方式取得增值税专用发票,以减轻增值税税负。这种方式不失为一种很好的减轻税负的方法,但是使用不当,却会给企业带来极大的税务风险。

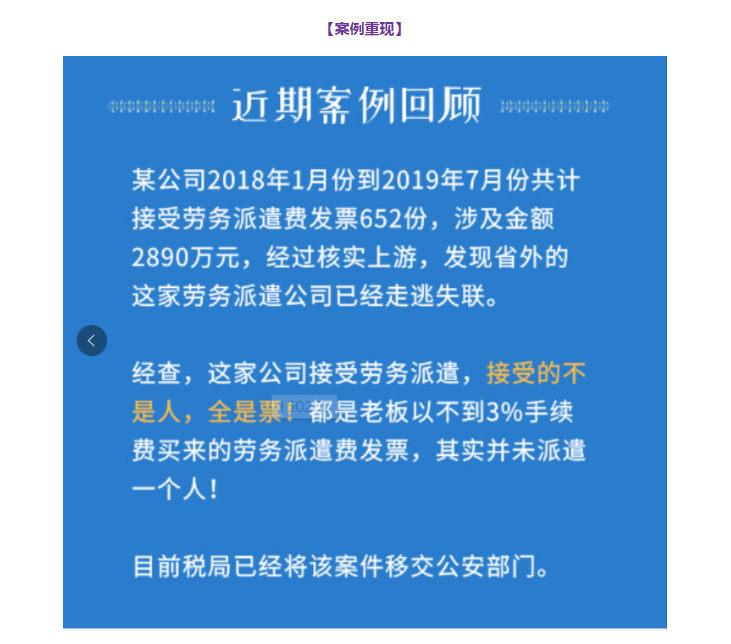

看看这个企业因为“劳务派遣”出了大事儿!

【案例分析】

这个企业虽说是因为买发票导致被税局稽查并移交公安部门的, 但是这也给各企业提了一个醒。那就是,通过劳务派遣的方式“避税”,风险极大!

如何有效规避风险?这需要我们对劳务派遣有个全面而深刻的认识,尤其需要了解劳务派遣相关的税法政策。在不违背税法政策的基础上,有效地利用劳务派遣进行税收筹划。

一、劳务派遣相关的增值税和所得税处理

1、增值税

(1)劳务派遣提供方

提供劳务派遣服务的企业,可以选择是否差额征税,且一般纳税人和小规模纳税人适用的增值税税率或征收率有所不同。为了方便大家区分,小编列了一个表格:

如果企业选择差额征税,计税依据为收取的全部价款和价外费用减去代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额;如果企业选择全额征税,计税依据为收取的全部价款和价外费用;

这里需要提醒大家注意发票开具的问题:全额征税的情况下,企业可以全额开具增值税专用发票或者普通发票;而选择差额征税,则有两种开票方式,企业可以选择全额开具增值税普通发票,或者代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金部分开具普通发票,扣除后剩余部分开具专票。

这两种开票方式对于劳务派遣企业来说不影响增值税税额,但是对于接受劳务派遣的企业,结果是截然不同的。

(2)劳务派遣接受方

劳务派遣接受方,支付劳务费,可以要求劳务派遣企业开具发票。如果是一般纳税人,最好能够取得增值税专用发票。

上文中提到,劳务派遣公司如果选择了差额征税,将会有两种不同的开票方式,且开票方式的选择对接受服务企业是有很大影响的。

如果劳务派遣公司选择全额开票,只能开具普通发票,用工单位取得发票只能作为成本费用税前列支,并不能进项抵扣。

只有劳务派遣公司选择差额开票的情况下,用工单位才能取得部分增值税专用发票,用于进项抵扣。

政策依据:《财政部 国家税务总局关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》(财税〔2016〕47号)第一条。

2、企业所得税

(1)劳务派遣提供方

如果协议(合同)约定用工单位将劳务派遣员工的各项费用直接支付给劳务派遣公司,劳务派遣公司确认提供服务收入,并将支付给劳务派遣员工的工资、社保、福利等支出作为成本、费用税前列支;

如果协议(合同)约定用工单位直接支付劳务派遣员工的工资、社保、福利等,劳务派遣公司仅就其收取的服务费确认收入,劳务派遣员工的各项支出不得作为成本、费用税前列支。

(2)劳务派遣接受方

企业接受外部劳务派遣用工所实际发生的费用,分两种情况按规定在税前扣除。

情形1:按照协议(合同)约定直接支付给劳务派遣公司的费用,应作为劳务费支出,需要取得相应的发票作为扣除凭证。

情形2:直接支付给员工个人的费用,应作为工资薪金支出和职工福利费支出。其中属于工资薪金支出的费用,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。这种情形无需取得相应的发票,以工资单、支付凭证、代扣个税完税证明等作为扣除凭证。

政策依据:《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)第三条。

二、劳务派遣业务可能面临哪些风险?

1、劳务派遣提供方

对于劳务派遣公司,最大的风险来自于虚开发票。很多企业之所以找劳务派遣,大部分原因是为了取得发票作为成本费用的税前扣除和进项抵扣。如果劳务派遣公司开出的发票显示,劳务派遣员工收入超出了当地正常工资水平太多,或者是虚增了劳务派遣员工人数,很可能被税局定性为虚开发票。

虚开增值税发票属于刑事犯罪,一旦被税局查出,不仅仅是补缴税款、滞纳金和缴纳罚款,甚至锒铛入狱。

其次,劳务派遣公司还可能因为对劳务派遣政策不够了解,错误地选择了适用税率或者征收率,或者错误地将本该由用工单位扣除的工资薪金等支出进行了税前扣除,导致少交税款,给企业带来税务风险。

2、劳务派遣接受方

对于劳务派遣接受方,首先要明确劳务派遣员工的工资、社保等支出是由谁直接负担,切不可将劳务费支出当做工资薪金支出进行了税前扣除。

其次,要注意对劳务派遣员工人数的控制,劳务派遣员工数量尽量不要超过其用工总量的10%。

最后,也是最重要的一点,切勿为了多取得可抵扣的进项发票,联合劳务派遣公司虚开发票,虚抵进项,以及虚增成本费用。

政策依据:《劳务派遣暂行规定》 第四条。

扫描识别二维码关注

深圳市信财财税顾问有限公司主要从事代办公司注册、营业执照法人变更、股权变更、地址托管等工商变更事宜,公司注销,代理记账、老账乱账整理、内部审计、外部审计报告业务,一般纳税人申请,税务筹划、社保代办、商标注册、餐饮许可证代办、食品许可证代l办、停车场许可证代办、资质代办、公司买卖相关服务,账务规范、账本齐全,帮您全面规避税务风险,节省税务开支。

信财财税微信公众号将帮助您迅速进行业务办理,同时分享企业注册、代理记账、税务筹划等与您利益最贴切的相关税务知识!

咨询热线:13360063243/13926536646

官网:http://www.xincaicaishui.com

公司总部地址:深圳市光明区马田街道松白路5061号华强大厦A座3楼

龙 岗 分 部:广东省深圳市龙岗区坂田街道荔园新村13栋701

龙 华 分 部:深圳市龙华区大浪街道同胜社区同富裕工业园32号泰富大厦403室

手机:13360063243

邮箱:xincaicaishui@163com